임금 · 평균임금 · 통상임금의 의미

임금 ⊃ 평균임금 ⊃ 통상임금

구분 | 의미 |

임금 | 사용자가 근로의 대가로 근로자에게 임금, 봉급, 그 밖에 어떠한 명칭으로든지 지급하는 모든 금품 |

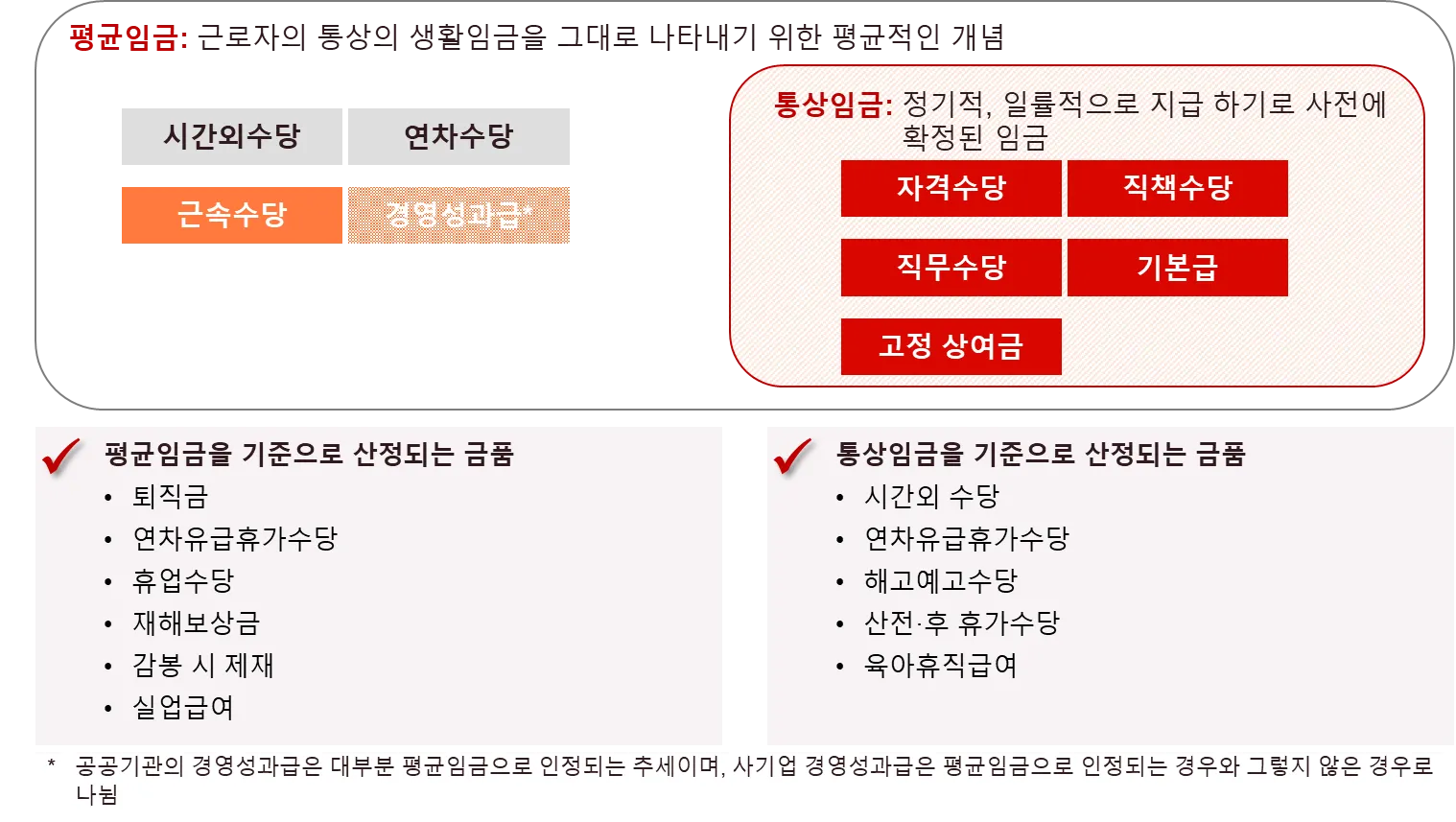

평균임금 | 근로자의 통상 생활임금, 실질소득을 사실대로 산정하기 위한 도구적 개념

계속 · 정기적으로 지급하기로 정하여진 임금

ex) 연차수당, 연장·야간·휴일근로수당, 숙직수당 등 |

고정 · 정기 · 일률적으로 지급하기로 정하여진 임금

ex) 직무수당, 직책수당, 자격수당, 조정수당 등 |

평균임금 산정방법

•

산정기초

퇴직금, 휴업수당, 재해보상금 등

•

산정방법

이러한 방법으로 산출된 금액이 통상임금액보다 적으면 그 통상임금액을 평균임금으로 함

•

평균임금 계산에서 제외되는 기간과 임금 (근로기준법 시행령 제2조)

1.

근로계약을 체결하고 수습 중에 있는 근로자가 수습을 시작한 날부터 3개월 이내의 기간

2.

법 제46조에 따른 사용자의 귀책사유로 휴업한 기간

3.

법 제74조제1항부터 제3항까지의 규정에 따른 출산전후휴가 및 유산ㆍ사산 휴가 기간

4.

법 제78조에 따라 업무상 부상 또는 질병으로 요양하기 위하여 휴업한 기간

5.

「남녀고용평등과 일ㆍ가정 양립 지원에 관한 법률」 제19조에 따른 육아휴직 기간

6.

「노동조합 및 노동관계조정법」 제2조제6호에 따른 쟁의행위기간

7.

「병역법」, 「예비군법」 또는 「민방위기본법」에 따른 의무를 이행하기 위하여 휴직하거나 근로하지 못한 기간. 다만, 그 기간 중 임금을 지급받은 경우에는 그러하지 아니하다.

8.

업무 외 부상이나 질병, 그 밖의 사유로 사용자의 승인을 받아 휴업한 기간

이 외에도 “평균임금을 산정하는 것이 현저하게 부적당한 경우”엔 해당 기간과 임금을 제외할 수 있음

이 외에도 “평균임금을 산정하는 것이 현저하게 부적당한 경우”엔 해당 기간과 임금을 제외할 수 있음

평균임금을 산정하는 것이 현저하게 부적당한 경우란?

평균임금의 계산에 산입되는 ‘그 사유가 발생한 날 이전 3월간에 그 근로자에 대하여 지급된 임금의 총액’이 특별한 사유에 의하여 통상의 경우보다 현저하게 적거나 많을 경우에는 이를 그대로 평균임금 산정의 기초로 삼을 수 없음

(예시) 기본급(150만원)에 능률 실적급(350만원)을 합해 500만원을 받던 근로자가 구속되어 3개월간의 휴직기간동안 월 150만원을 받고 있다가 퇴직함으로써 퇴직 전 3개월간의 임금을 기초로 산정한 평균임금이 통상의 경우보다 현저하게 적은 경우

▷휴직 전 3개월간의 임금을 기준으로 평균임금을 산정 (1999.11.12, 98다49357)

평균임금 산정사유

퇴직급여제도 | 계속근로연수 1년에 대하여 평균임금의 30일분 이상 |

휴업수당 | 평균임금의 70% 이상 (이 금액이 통상임금을 초과하는 경우 통상임금으로 지급) |

연차유급휴가수당 | 연차유급휴가수당(통상임금 또는 평균임금) 및 연차유급휴가 미사용수당 |

감급의 제한 | 1회의 감급액이 평균임금의 1일분의 1/2을 초과하지 못함 |

실업급여 | 구직급여일액은 이직 당시 평균임금의 50% |

평균임금 산입 범위

요건 | 판단요소 |

①근로의 대가일 것 | ▷지급의무 발생이 근로자의 근로제공과 직접적으로 관련된 것이거나 그것과 밀접하게 관련된 것으로 볼 수 있는지?

▷지급의무 발생이 근로제공과 아무런 관련 없이 실비변상 또는 은혜적인 이유에 의한 것이거나 특수하고 우연한 사정에 의해 좌우되는 것이 아닌지? |

②계속적 · 정기적으로 지급할 것 | ▷매년, 매분기, 매월 등을 주기로 정기적, 계속적으로 지급되는지?

▷우발적 · 일시적으로 지급되는 급여가 아닌지? |

③회사의 지급의무에 의거하여 지급할 것 | ▷지급여부 · 기준 · 대상 · 액수 등이 사용자의 임의적 결정이 아닌 단체협약이나 취업규칙, 급여규정, 근로계약 등 명시적 규정 혹은 노동관행에 의해 결정되는지? |

최근 사례

공공기관에서 지급하는 “경영성과급”의 경우, 별도 규정으로 정해져 있다는 등의 이유로 평균임금으로 고착화되는 추세이나, 사기업의 경우, 경영성과를 ‘근로의 대가’로 인정할 것인지 여부에 따라 판단이 갈림

•

유사한 사실관계에도 법원마다 판단이 엇갈리는 경우가 발생 中

평균임금성 긍정요소 | 평균임금성 부정요소 | |

근로의 대가성 | 경영성과급의 지급요건(회사의 영업이익 발생 등)을 근로의 대가로 보는 경우 | 경영성과급의 지급요건(회사의 영업이익 발생 등)을 근로의 대가가 아닌 경영진의 경영판단 등 개별 근로자들이 통제할 수 없는 것으로 보는 경우 |

계속성 · 정기성 | 수년간 매년 일정한 시기에 지급했다면 노동관행이 성립되었다고 볼 수 있음 | 수년간 불규칙적으로 지급

*수년간 매년 일정한 시기에 지급했다고 하여 노동관행이 성립되었다고 볼 수 없음 |

회사의 지급의무 | 지급여부 및 기준이 단체협약 · 취업규칙 등에서 정하는 경우 | 지급여부 및 기준을 경영진의 재량으로 정하는 경우 |

•

사기업의 경영성과급의 평균임금 인정 사례

•

사기업의 경영성과급의 평균임금 불인정 사례

장기근속 포상의 평균임금 포함 여부

•

해마다 미리 지급기준과 지급비율을 정하고 그에 따라 지급하는 포상금은 평균임금에 포함된다. (2003.02.11, 대법 제1부 2002재다388)

•

무사고 포상금 지급은 노동관행으로 형성된 근로의 조건으로서 근로의 대가로 지급되는 임금의 성질을 가지는 것으로 보아야 한다. (2008.05.20, 대전지법 2007가단53553)

•

장기근속수당도 근로의 양 또는 질에 무관하게 은혜적으로 지급되는 것이 아니라 일정 근속연수에 달한 자에게 실제의 근무성적과는 상관없이 매월 일정액을 지급하여 온 것이고 정기적, 일률적으로 지급되는 고정적인 임금이므로 통상임금에 속한다. (대법95다2227, 선고 1996-05-10)

•

은혜적 금품으로 볼 수는 없으나, 근속연수에 따라 지급액이 변동되므로 평균임금으로 봄. (근기 01254-574, 88.1.14).

근속수당앞에 ‘일률적’이라는 조건을 달고 있음. (대판92다 6570, 92.5.12)

•

1년 이상 근속자에게 매 1년 단위로 일정 금액을 가산하여 지급한 것은 은혜적인 배려가 아니라 일정한 근속연수에 이른 근로자에게 실제의 근무성적과는 상관없이 매월 일정하게 지급된 것으로서 정기적․일률적으로 지급되는 고정적인 임금이므로 통상임금에 포함 (대법원 2000.12.22., 99다10806, 2002.7.23., 2000다29387)

•

“포상금은 근로의 대가로 지급되는 것이라고 보아야 하고, 포상금 지급은 해마다 그 지급 시기는 다르나 매년 한두 차례 시행되는 것이 관례화되어 있음을 알 수 있으므로 이를 우발적, 일시적 급여라고 할 수 없으며, (중략) 피고가 지급하는 포상금 중 부서포상금이나 일정 수의 직원만 선발해 여행이나 상품을 포상하는 것은 개인적으로 지급되는 것이 아니거나 은혜적인 급부에 불과해 평균임금에 포함될 수 없다고 하더라도, 개인포상금은 평균임금에 포함된다고 할 것이다(대법원 2003. 2. 11 선고, 2002재다38 판결 요약)”라고 하여 포상금을 평균임금에 포함시킨 사례

장기근속 포상이 근로의 질과 관계 없다고 본 사례

•

운수회사에서 매년 1월 1일을 기준으로 만 1년 이상 근속한 운전사에게 1년당 정액의 근속수당을 근속년한에 따라 가산하여 지급하기로 한 경우 위 근속수당이 숙련공을 확보하기 위하여 운전사에게 지급되는 것이거나 근로의 질에 대한 대가로서 고정적으로 지급되는 근로교환적 임금이라고는 볼 수 없고, 오히려 1년 이상 근속한 운전사를 우대하기 위한 은혜적 성격의 수당으로서 근로의 질과는 관계가 없는 것이고, 근무연수에 구애 없이 정기적, 일률적으로 운전사에게 지급되는 고정급 임금이라고 할 수 없으므로 이는 성질상 통상임금의 범위에 포함시킬 수 없다고 한 사례 (대판92다7306, 92.5.22; 대판91다17955, 92.2.14)

•

3년 이상 근속자에게만 근속기간에 따라 정해놓은 금액을 지급하는 것이라면 장기근속자를 우대하기 위한 은혜적 성격의 수당으로서 근로의 질과는 관계없이 지급되는 것이므로 통상임금 범위에 미포함 (대법원 1994.10.28., 94다26615)

현물의 평균임금 포함 여부

•

동법 시행령 제2조 제2항에서 임시로 지불된 임금 및 수당과 통화외의 것으로 지불된 임금은 노동부장관이 정하는 것을 제외하고는 평균임금 계산시 ‘임금의 총액’에 산입하지 아니한다고 규정하고 있으므로, 원칙적으로 현물로 지급된 임금은 평균임금 산정을 위한 ‘임금의 총액’에서 제외된다 할 것임.

◦

다만, 현물급여라 하더라도 그 지급이 회사의 단체협약, 취업규칙 등에 근로조건의 하나로 명시되어 있거나 관례적으로 지급되는 등 근로의 대가로서 사용자에게 지급의무가 지워져 있고 통화로 환가할 수 있는 경우에는 임금에 포함될 수 있을 것임. (임금정책과-1357, 2004. 4.16)

•

사이버머니와 유류티켓은 평균임금에 산입되어야 함. (근로기준과-4188, 2009.10.22)

•

선물비를 책정한 후 그에 상응하는 선물을 현품으로 지급한 경우 평균임금에 포함 (대법원 2005.9.9선고 2004다41217 판결)

•

근 1돈 임금에 포함 (대법원 2012.2.9.선고 2011다20034 판결)

•

대법원 1990.12.7.선고 90다카19647 판결, 근로기준과 01254-5077, 1987.3.30.

상여금의 평균임금 산입

•

상여금의 경우 단체협약, 취업규칙 등에 미리 지급조건이 명시되어 있거나 관례로서 계속 지급되어온 사실이 인정되면 평균임금 산정 사유발생일 전 3개월간에 지급되었는지 여부와 관계없이 사유발생일 전 12개월 중에 지급받은 전액을 12개월로 나누어 3개월분을 평균임금의 산정범위에 산입 (근로기준정책과-1217, 2017.2.15.)

update 22.05.17 by leedy